Una crisis no es un accidente. Es resultado de un conjunto de decisiones de carácter político y económico que derivan en un escenario que puede analizarse a escala sectorial.

El Gran Confinamiento fue consecuencia de decisiones sustentadas en una emergencia sanitaria derivada de la aparición de una nueva cepa de los virus SARS, conocidos popularmente como coronavirus, y que provocan una enfermedad hoy catalogada como Covid 19. El impedimento a la actividad económica se pensó como una solución para disminuir la movilidad y por tanto la cadena de contagios. La eficacia y las consecuencias de dicha política de escala global, serán objeto de análisis por mucho tiempo.

Empero, hoy podemos elaborar un diagnóstico por sector con base en la más reciente actualización del PIB trimestral publicada por el INEGI y en las proyecciones de Vizcarra Consultores MX.

Este análisis es oportuno porque el entendimiento de dónde se concentra o debilita la actividad frente a una crisis mayor, facilita el desarrollo de estrategias de mercado enfocadas a sectores específicos. Entender y anticipar quién “gana” y quién “pierde” en un escenario tenso de mercado, hace una diferencia sustantiva en la eficiencia comercial de cualquier empresa.

Aportaciones sectoriales al crecimiento

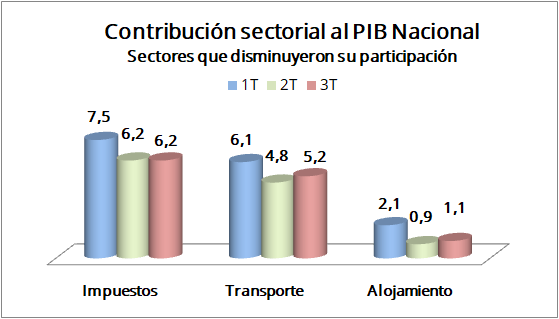

Entre los sectores que componen la economía nacional, los impuestos perdieron un punto y medio de contribución porcentual al PIB, pasando de 7.5 a 6.2 por ciento entre el 1T y el 3T 2020. La recaudación tuvo un impacto negativo y esto devino en una presión al servicio financiero de ejecución del presupuesto público. Dicha tendencia continuará al cierre del cuarto trimestre del año, impulsada, entre otros factores, por políticas que podrían exentar temporalmente algunos impuestos. Como ejemplo, en la Ciudad de México se condonarán impuestos a aquellos sectores más afectados por el nuevo encierro. En general, y derivado de la disminución del empleo y la demanda, la recaudación poco se recuperará durante el primer semestre de 2021.

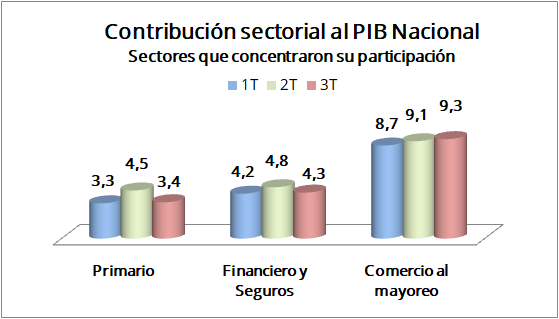

Por su parte, las actividades primarias que tradicionalmente participan en promedio con el 3 por ciento del PIB nacional, tuvieron un fuerte impulso durante el segundo trimestre del año para aportar un 4.5 por ciento del PIB, efecto que no se observaba desde 1997. Esta cifra se estabilizó nuevamente en el 3T de 2020 con un resultado de 3.4 por ciento. El alto crecimiento de la demanda de productos primarios durante el primer encierro del Gran Confinamiento fue evidente, y durante el segundo encierro cobrará un nuevo impulso.

Las actividades secundarias pasaron del 27.5 al 31.2 por ciento entre el 2T y 3T 2020. La tendencia se reflejó en el sector de la Manufactura y en menor medida en el de la Construcción, sectores con los cuales el Estado fue condescendiente para su operación sin restricciones durante el primer encierro del Gran Confinamiento.

Derivado del bloqueo al consumo en subsectores del sector Servicios, el Comercio al por Menor cayó en su participación al PIB y pasó del 9.1 al 8.0 entre el 1T y el 2T de 2020; el sector transporte del 6.1 al 4.8; y el sector de Alojamiento tuvo una grave caída del 2.1 al 0.9 por ciento en el mismo período. No obstante, el Comercio al por mayor, la Información en Medios Masivos y especialmente el sector Financiero mostraron participaciones mayores durante el 2T en su comparativo con el 1T. Dichos niveles regresaron a la posición que tenían en 2019 al cierre del tercer trimestre del año, pero podrían recibir un nuevo empuje durante el primer trimestre de 2021.

La reciente declaración de un nuevo encierro, si bien tiene fecha de vencimiento, es probable que se prorrogue más tiempo. Expertos en el tema sanitario consideran que podría extenderse hasta marzo o abril de 2021.

Bajo este escenario, la recuperación del porcentaje de participación a la economía nacional de los sectores que quedaron rezagados durante el primer encierro, desacelerará el impulso logrado durante el tercer trimestre del año pa centrarse nuevamente hacia los sectores que definimos como de “Concentración”.

En lo que hace al crecimiento de los sectores analizados, la historia se cuenta de distinta forma. En la siguiente parte de este artículo mostraremos sus comportamientos y expectativas para 2021.

Si desea mayor información, por favor escríbanos.